各调查单位:

市场主体在统计登记后,经营达到国家规定的规模(限额)标准,应当及时纳统,进入国家调查单位库。为了做好此项工作,今天我们带您认识达规纳统的主要含义、背景原因、纳统标准、材料要求及注意事项,希望能帮助您熟悉纳统手续,顺利完成升规入库!攻略一

???

1

什么是“达规纳统”?

Q达规纳统A

Q达规纳统A“达规纳统”,即法人单位和投资项目达到一定规模(限额)标准,经过县(区)、省(市)、国家统计主管部门逐级审核,纳入政府统计体系,通过定期报表将生产经营和运行效果汇入政府统计数据,真实反映经济运行状况和发展趋势。

攻略二

???

2

为什么要“达规纳统”?

Q达规纳统A《中华人民共和国统计法》第七条、《中华人民共和国统计法实施条例》第四条均规定,统计调查对象必须依照统计法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料。法人单位和投资项目纳统并定期报表,既是政府部门对经济发展质量和规划决策效果进行评估和判断的依据,也是纳统对象积极争取政策支持的有效途径,对所在辖区和法人单位高质量发展具有重要意义。

攻略三

???

3

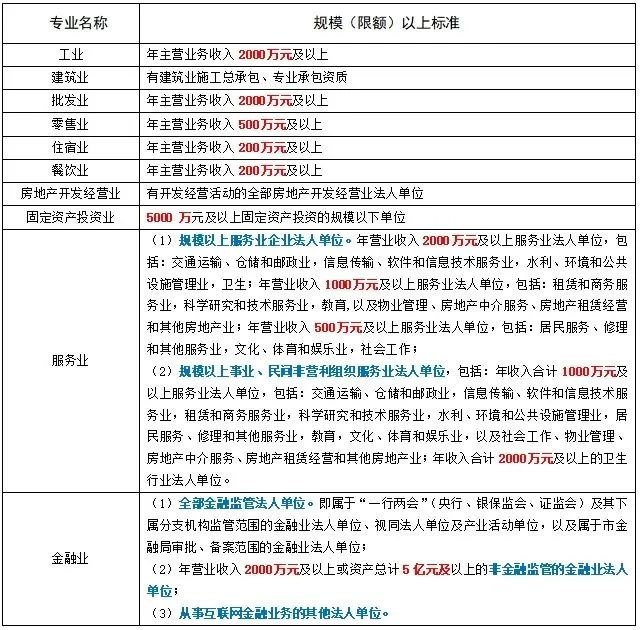

认清各行业规模(限额)标准

Q达规纳统A

攻略四

???

4

需要准备什么纳统材料?

Q达规纳统A工业、商业(含批零住餐)、服务业单位:审核登记表、营业执照、利润表、增值税纳税申报表、增值税纳税申报表附列资料(一)。其中工业单位还要提供:统计数据真实性承诺书、企业入库申报信息表、企业生产经营场地入口实地照片、生产加工设备照片等;服务业单位还要提供主要业务活动说明。

建筑业、房地产业单位:审核登记表、营业执照、建筑业资质证书(房地产开发经营资质证书)。

固定资产投资业单位:审核登记表、营业执照、项目批复(备案)文件、施工(购置)合同、现场照片。

金融业单位:营业执照、资产负债表、利润表。

攻略五

???

5

“达规纳统”小贴士!

Q达规纳统A(一)审核登记表中“营业收入”指年初到提交材料规定截止时间的累计数。

(二)利润表营业收入与增值税申报表收入不一致时,企业一定要提供情况说明,明确列出差额及具体原因。

(三)按照2017版国民经济行业分类标准,企业所属细分行业的准确性会影响纳统审核,增值税申报表中的税率将真实反映细分行业的归属,企业应当准确描述当年主要业务活动。

(四)建筑业企业按照注册地、非建筑业企业按照经营地原则确定统计关系,因此申报纳统单位应按上述原则向相应的辖区统计所提交纳统材料,而后确定所在地区划代码。

(五)工业、商业(含批零住餐)、服务业单位在填报审核登记表时,必填期末从业人数;建筑业、房地产开发经营业、租赁和商务服务业企业在填报审核登记表时,必填资产总计。

文章来源 | “北京朝阳统计”微信公众平台

推荐阅读园区喜讯|喜报频传,佳绩不断!望京留创园成功入选北京市创业孵化示范基地!重磅发布!|望京留创园发布“特精心”服务方案,赋能“专精特新”企业可持续发展留创资讯 | 望京科技・易蓝空间新媒体实验室落成 ,数字化服务建设迈上新台阶

推荐阅读园区喜讯|喜报频传,佳绩不断!望京留创园成功入选北京市创业孵化示范基地!重磅发布!|望京留创园发布“特精心”服务方案,赋能“专精特新”企业可持续发展留创资讯 | 望京科技・易蓝空间新媒体实验室落成 ,数字化服务建设迈上新台阶